率捷視點(diǎn)丨2023年IPDI表觀需求量同比上升9%,多重利好帶動(dòng)下游持續(xù)增長(zhǎng)

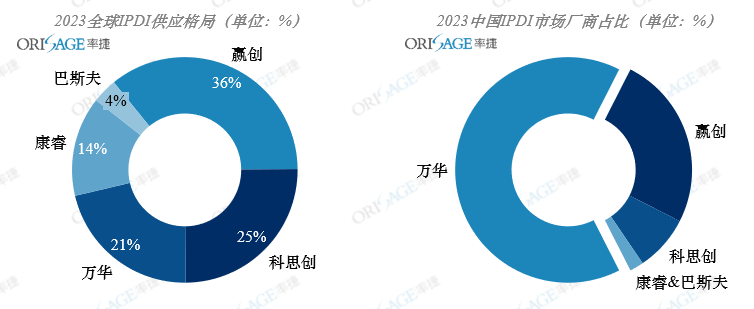

全球供應(yīng)寡頭壟斷,本土企業(yè)萬(wàn)華勢(shì)頭迅猛

2023年全球IPDI產(chǎn)能合計(jì)約14萬(wàn)噸,由于生產(chǎn)技術(shù)壁壘較高,目前僅有贏創(chuàng)、科思創(chuàng)、巴斯夫、康睿和萬(wàn)華五家企業(yè)具備生產(chǎn)能力,并且自2020年萬(wàn)華產(chǎn)能擴(kuò)增至3萬(wàn)噸/年后市場(chǎng)供應(yīng)一直保持穩(wěn)定,贏創(chuàng)仍是全球產(chǎn)能最大的IPDI供應(yīng)商,科思創(chuàng)產(chǎn)能雖高但上海工廠IPDI產(chǎn)線已經(jīng)停工,目前IPDI全部來(lái)自歐美工廠,巴斯夫主要以自用為主。

競(jìng)爭(zhēng)格局方面,根據(jù)率捷咨詢的長(zhǎng)期跟蹤,目前萬(wàn)華已經(jīng)占據(jù)中國(guó)IPDI市場(chǎng)接近七成的份額,并且還在不斷提升。IPDI作為一種標(biāo)準(zhǔn)的化學(xué)品,各廠家的性能基本一致,本土化的供應(yīng)具有較大的優(yōu)勢(shì),尤其是萬(wàn)華擁有“IP-IPN-IPDA-IPDI"全產(chǎn)業(yè)鏈的合成技術(shù),疊加產(chǎn)業(yè)協(xié)同,具有相當(dāng)?shù)某杀緝?yōu)勢(shì)。因此,除贏創(chuàng)尚能維持部分大客戶外,其余三家外資企業(yè)在中國(guó)市場(chǎng)的份額被嚴(yán)重壓縮,可以預(yù)見(jiàn)在無(wú)特殊情況發(fā)生下,萬(wàn)華將進(jìn)一步壟斷市場(chǎng)。

來(lái)源:率捷咨詢Orisage

新玩家入局,市場(chǎng)將再起波瀾

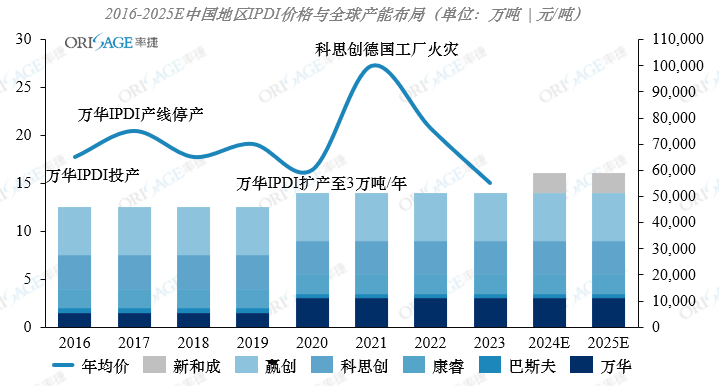

IPDI作為一種寡頭壟斷的產(chǎn)品,每個(gè)新入局的玩家都會(huì)對(duì)市場(chǎng)造成巨大的影響,尤其是新老雙方的博弈勢(shì)必會(huì)帶來(lái)價(jià)格上的巨大波動(dòng)。以萬(wàn)華為例,在2016年萬(wàn)華1.5萬(wàn)噸產(chǎn)線投產(chǎn),結(jié)束了國(guó)內(nèi)近幾年IPDI完全依賴進(jìn)口的局面,一直保持穩(wěn)定的市場(chǎng)開(kāi)始波動(dòng),但次年就因原材料供應(yīng)問(wèn)題產(chǎn)線停車,并沒(méi)有真正的切入市場(chǎng);盡管萬(wàn)華在2020年將產(chǎn)能提升至了3萬(wàn)噸,但苦于難以進(jìn)入存量市場(chǎng)和增量不足等原因,產(chǎn)能利用率一直很低,市場(chǎng)價(jià)格波動(dòng)相對(duì)穩(wěn)定。直至2021年,占據(jù)中國(guó)市場(chǎng)超三成份額的科思創(chuàng),因德國(guó)工廠的火災(zāi),導(dǎo)致IPDI產(chǎn)量大幅下降,市場(chǎng)供貨量嚴(yán)重縮水,價(jià)格一度飆升至10萬(wàn)元/噸以上,這給了其他廠家一個(gè)千載難逢的市場(chǎng)擴(kuò)張機(jī)會(huì),為了搶占市場(chǎng),IPDI的價(jià)格一路下降,萬(wàn)華也成功占據(jù)了絕對(duì)的份額,市場(chǎng)似乎有望在新的競(jìng)爭(zhēng)結(jié)構(gòu)中穩(wěn)定,但新的廠家出現(xiàn)了再次給未來(lái)的競(jìng)爭(zhēng)格局帶來(lái)?yè)渌访噪x的猜想。

來(lái)源:率捷咨詢Orisage

隨著山東新和成項(xiàng)目的獲批和光氣牌照的入手,新和成開(kāi)始邁入萬(wàn)華化學(xué)壟斷的領(lǐng)域。與之前“狼來(lái)了”的消息不同,新和成作為傳統(tǒng)的醫(yī)藥中間體和維生素龍頭企業(yè),在化工品的生產(chǎn)上有著深厚的積累,同時(shí)自產(chǎn)的異佛爾酮除作為維生素E的中間體,在供應(yīng)自家消耗外,新和成也在不斷尋找如環(huán)氧樹(shù)脂固化劑等新的應(yīng)用點(diǎn)。根據(jù)最新消息,新和成位于山東濰坊的2.1萬(wàn)噸IPDI產(chǎn)線預(yù)計(jì)在2024年第三季度量產(chǎn),這無(wú)疑將會(huì)給剛剛穩(wěn)定下來(lái)的市場(chǎng)再次帶來(lái)巨變,大概率會(huì)導(dǎo)致價(jià)格大幅下降,但同時(shí)也會(huì)刺激下游應(yīng)用的增長(zhǎng)。

環(huán)保政策持續(xù)收緊,疊加價(jià)格下降推動(dòng)下游需求持續(xù)增長(zhǎng)

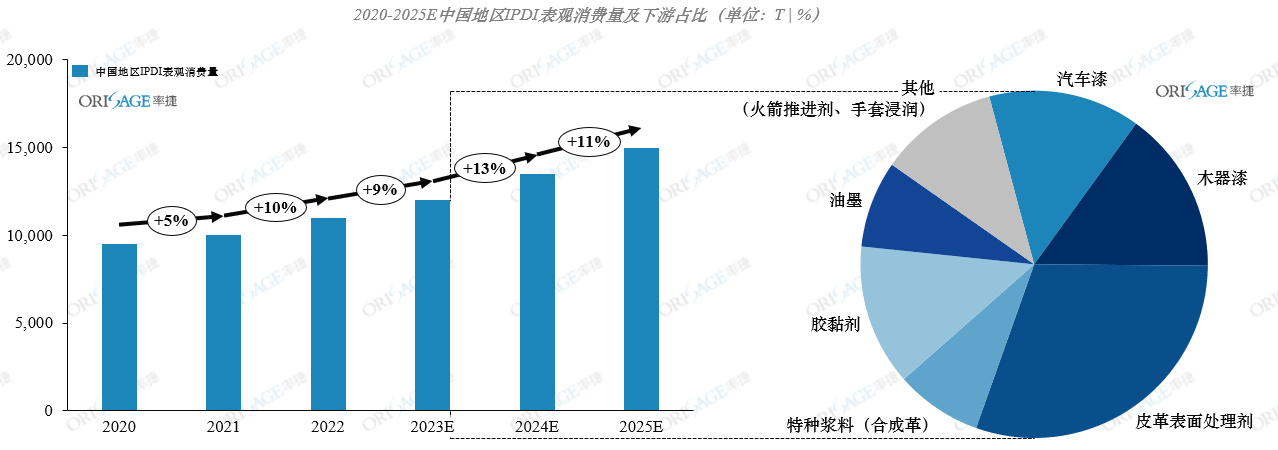

近年來(lái),隨著環(huán)保政策的不斷加強(qiáng),我國(guó)水性聚氨酯PUD產(chǎn)業(yè)發(fā)展迅速,IPDI作為重要的原料之一,表觀消費(fèi)量持續(xù)穩(wěn)定增長(zhǎng)。但參照歷史價(jià)格波動(dòng)和下游需求變化來(lái)看,預(yù)計(jì)明年新和成投產(chǎn)后,會(huì)有力的刺激下游需求的增長(zhǎng)。從2023年下游應(yīng)用占比來(lái)看,我國(guó)IPDI的應(yīng)用主要集中在皮革、涂料和油墨領(lǐng)域。

來(lái)源:率捷咨詢Orisage

水性合成革領(lǐng)域,IPDI憑借其優(yōu)異的耐候性和機(jī)械性能占據(jù)接近70%的市場(chǎng)份額。尤其在淺色水性合成革中,由于IPDI在相同的模量下,展色性更好,基本被IPDI所壟斷。從2023年合成革市場(chǎng)來(lái)看,我國(guó)水性化率較低,約20%,未來(lái)疊加環(huán)保驅(qū)動(dòng)和價(jià)格下降等因素,合成革的水性化率有望大幅提升。

涂料領(lǐng)域主要是汽車漆和木器漆的應(yīng)用。汽車漆受益于中國(guó)汽車工業(yè)的產(chǎn)業(yè)升級(jí)和政策推動(dòng),目前我國(guó)汽車原廠漆的水性化率已經(jīng)超過(guò)90%,但后市場(chǎng)修補(bǔ)漆的水性化率僅為20%,主要集中于高端品牌的4S店中,仍有較大的提升空間。木器漆方面早在2011年,中國(guó)涂料工業(yè)協(xié)會(huì)就提出希望到2014年全國(guó)水性木器涂料提高到14%以上,但直至2023年,我國(guó)木器漆的水性化率不足10%,相較歐洲國(guó)家平均40%以上的水性化率,仍有較大的差距。未來(lái)隨著環(huán)保意識(shí)的增強(qiáng),我國(guó)木器漆的水性化率有望達(dá)到30%以上,市場(chǎng)潛力巨大。

油墨領(lǐng)域溶劑型油墨一直占據(jù)著大頭,近幾年環(huán)保呼聲高漲,柔版印刷水性油墨的增長(zhǎng)也是越來(lái)越快。水性油墨國(guó)內(nèi)的生產(chǎn)和應(yīng)用發(fā)展相對(duì)較晚,但是在技術(shù)方面與國(guó)外差距并不大,最主要還是在成本上與溶劑型有著較大的差異,目前水性油墨滲透率約為20%,主要集中制在食品包裝、煙酒包裝、兒童玩具包裝等領(lǐng)域。隨著柔版印刷的比重將逐漸增大,同時(shí)在油墨行業(yè)污染防治要求不斷能提升的背景下,這將會(huì)成為IPDI下游市場(chǎng)未來(lái)重要的增長(zhǎng)點(diǎn)之一。

結(jié)語(yǔ)及建議

2024年新玩家的入局、環(huán)保政策的加強(qiáng)和消費(fèi)者環(huán)保意識(shí)的增長(zhǎng),必定會(huì)刺激IPDI下游應(yīng)用的增長(zhǎng)。

若想進(jìn)一步了解中國(guó)IPDI市場(chǎng),獲取“2023中國(guó)地區(qū)IPDI發(fā)展趨勢(shì)簡(jiǎn)報(bào)”,請(qǐng)掃描以下二維碼填寫您的需求,我們將在第一時(shí)間發(fā)送至您郵箱: